��Ͽ����������

������ ʱ��:2022-02-12 15:31

����������¹���������ʾ��2021�꽡���ձ�������ͬ������3.36%����ͬ�ڲƲ��պ����ո�����������£���Ϊ�˱��չ�˾��չ�Ͽ��ҵ��

��Ȼ�Ƿ�չ����ϸ���г�����Ҫ��Ҳ�����������������й���ҵ�������Դ��ڷ�չ�ij����Σ���ǰ�������ŷ��ձ����������㣬רҵ����Ӫˮƽ���ߣ�ҵ����ղ��ݺ��ӵ����⣬�ڲ�Ʒ�������������ȷ����Դ������㡣

��ҵ�����ո�������չ�����Դӳ�Ч���ƽ��跽�����֣�̽�������̱�Ŀ¼�ѳ�Ϊ��ҵ�Ĺ�ʶ���̱�Ŀ¼�����ֲ�ҽ��Ŀ¼�IJ��㣬������ҩ�Լ��µ����Ƽ�����ҵ����ʿҲ��Ϊ���̱�Ŀ¼���ƶ���ҵ��ϸ�������ʹ��������Ĺؼ����ߣ��Ǵٽ�ҽ�ơ����ա�ҩ��Ȳ�ҵ����Ⱥ�������Ҫͨ����

������2021������3.36% δ���������ڿռ�

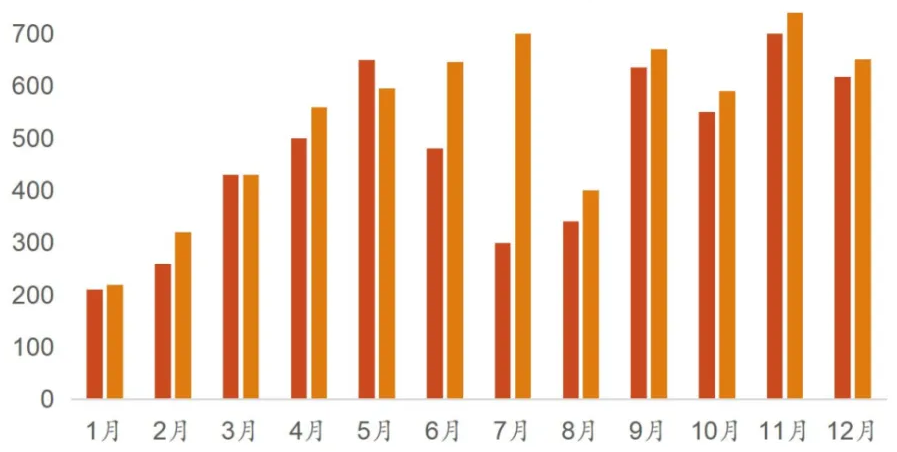

������������¹�����2021�걣����ҵ������ʾ��2021�꽡���ձ�������ﵽ8447.02��Ԫ��ͬ������3.36%����ͬʱ��2021��Ʋ��ա�����ͬ�����ٷֱ�Ϊ-2.16%��-1.71%������£�������һ���Ȼ�����˽Ͽ���������ΪһĨ��ɫ��

��Ȼ����������������Ŀ����Ҳ�����뽡���ձ���ͳ�ƿھ��У�����������Ҫ��������ҵ������Ϊ����һλȯ�̷���ʦ�Բ�������߱�ʾ�����������ձ������ٻ����Ϸ�ӳ����ҵ�����տ��ٷ�չ�������

ʵ���ϣ����������г���˫���ƶ��£��й���ҵ�������г������˿��ٵķ�չ������Ϊ����������������ΪѸ�͵�ϸ���г���

������ṫ����������ʾ����2011�굽2019�꣬�����յ�ԭ���������692��Ԫ����������7066��Ԫ���긴�������ʸߴ�34%����Դ֤ȯ��Ϊ���ݲ��㣬�ֹ���������ҵ�����չ�ģ��ﵽ3����Ԫ����2020�꽡���չ�ģ��Ϊ8173��Ԫ����ҵ������DZ���ռ�ϴ�

�����߷��棬��ҵ�����յ���Ҫ��Ҳ�������������������߿ռ仹�ǶԱ�ȫ�����ݣ���ҵ�����ջ��кܴ�ķ�չ�ռ䡣

2019��12����������13��ί�����ˡ����ڴٽ�������������ҵ���շ�չ��������������ҵ�������չ�ģ��2025��Ҫ����������Ԫ��δ������Ҫ����19%����������ʡ�

���й��������Ժ�����ҽ�Ʊ����ƶȸĸ�������ָ������2030�꣬ȫ�潨���Ի���ҽ�Ʊ���Ϊ���壬ҽ�ƾ���Ϊ�еף�����ҽ�Ʊ��ա���ҵ�������ա����ƾ�����ҽ�ƻ�����ͬ��չ��ҽ�Ʊ����ƶ���ϵ��

������������ʼ��ģС������2019�꽡����ԭ��������ռ������ҵ�ܱ�������ı���ֻ��17%���Ա�ȫ������������2020�꣬ȫ���ձ�������1.68������Ԫ��ռȫ������ձ��ѵ�48%��

��ҵ���������⸡�� �⸶֧�����ٽϿ�

��ҵ�������ڷ����й�����������ҽ�Ʊ�����ϵ���衢֧�ֽ�����ҵ�ȷ��淢���˻������á��������й���ҵ�������Դ��ڷ�չ�ij����Σ��ڲ�Ʒ�������������ȷ����Դ������㡣

���������Ϥ��������������ҵ���·�������ӡ����ҵ�������շ�չ����ͽ��鱨���֪ͨ�������¼�ơ�֪ͨ�������ᵽ��ǰ��ҵ��������Ҫ�����ŷ��ձ����������㣬רҵ����Ӫˮƽ���ߣ�ҵ����ղ��ݺ��ӵ����⡣

�ڷ��ձ����������㷽�棬Ŀǰ���۵Ľ��������κͿ�Ͷ����Ⱥ�߶����ƣ����컯���㣻�и߶�ҽ�Ʒ������٣���������ҵ�����������ҽ����Χ�߶��غϣ��߽粻��������δ�ܶԻ���ҽ���γ���Ч���䡣

רҵ��Ӫˮƽ���߷��棬��������ȱ����ȱ������ڻ��������ղ�Ʒ��ƵĿ�ѧ�Ժ;�ȷ���д���ߣ��뽡�������ںϲ�����δ���γ�“����+��������”ҵ��ģʽ����ҽ�Ʒ���֧���ܿ�Ч�ʵͣ�����ҵЭͬ���㣬ȱ��ͬҽԺ��ҩ���籣��ϵ�����к�����

ҵ����շ��棬����ҽ���ն��ⲿ�����ƿ��������㣬�����պ�ʧ���շ�չ����������ҽ�Ʊ���ȱ��רҵ���˱����ߣ��������壬�����˾�֮���⣬�������ϵ����÷��Ӳ������ڴ���ҩ��ͱ����Ϸ������ò��㣻���ж�����ҽ�Ʊ�����Ŀ��Ȼ���ٷ�չ�������չ�˾���ܳ��ֿ��𣬽��ͺ�����������ԡ�

����������¹���������Ҳ��ʾ��2021�꽡�����⸶֧��Ϊ4028.5��Ԫ��ͬ�����ٴﵽ��37.91%������ڽ�����3.36%�ı������٣�ӯ����������ֹۡ�

����ͳһ�̱�Ŀ¼�ѳ���ҵ��ʶ

������ҵ���������ʵ�ָ�������չ��������֪ͨ��Ҳ�����һЩ���飬�������ƽ���Ч���ƽ��跽����ᵽ������̽���ƶ��̱�Ŀ¼����ȷ��ҵ�������ձ��Ϸ�Χ�����ж�̬�����������϶�λ��

��ν���̱�Ŀ¼������ҽ���о�Ժԭ���о�Ա�ٳ����Բ�������߱�ʾ����Ҫ��ҩƷ�IJ�Ŀ¼����ҽ��Ŀ¼�IJ��䣬��ҽ����IJ���Ϊ���������̱�Ŀ¼���൱�����γ���֧����Χ��֧��������չ��һ��Ӱ��������ͨ���Ϳ��Խ���֧����ʽ����ҽ�ƺ�ҽҩ���ж��ִ��֧����

���ڽ����̱�Ŀ¼�ı�Ҫ�ԣ��廪��ѧ����ڽ���ѧԺ�й����������Ͻ��о������о��ܼ��쿡��ָ�����ҹ��Ļ���ҽ��Ϊ�����ṩ�˻������ϣ����ŷdz���Ҫ�ĵ�λ��Ȼ�������Ļ���ҽ����ϵ����ʵ����֧�ֲ�ҵ�ķ�չ����������һЩ����ҩ������������Ŀ������ͨ������ҽ��ʵ�ֿɳ�����չ��

�쿡������ʾ����Ȼ������ҽ��Ŀ¼���ϵ���������ܶ���ҩ���µ����Ƽ�������ԶԶ�ϲ��ϼ������µ��ٶȡ����������ֻ����Ŀ¼���Ը����ã�������ֻ��ʰ�Ų�ȱ��������Ӧ�ó�Ϊ��ս������������Ŀ¼����Ŀ��������Ŀ¼����������ٷdz���ij��ڷ��գ�������Ҫ��ҵ�ƶ������̱�Ŀ¼�����Ʒ��ա�

��������ߴӱ���ҵЭ���Ϥ�����ձ���ҵЭ���ڱ����ٿ�����ҵ��������Ŀ¼�ı��ƶ��볤�ڷ�չ������ɹ����ֻᡣ����ҵЭ�����鳤�̾���ָ���������о��ɹ��״���������������ҽ�����̱�Ŀ¼��ʵ�����飬�����̱�Ŀ¼�Ķ�λ�뷢չԭ���Ƕ���һ����ʽ��չ���ʵʩ�ı�Ҫ̽·��������Ҫ�����������ѧ����ֵ��

ҵ����ʿҲָ�����̱�Ŀ¼���ƶ���ҵ��ϸ�������ʹ��������Ĺؼ����ߣ��Ǵٽ�ҽ�ơ����ա�ҩ��Ȳ�ҵ����Ⱥ�������Ҫͨ�����о��ͽ����̱�Ŀ¼���ǵ춨��ҵ�����ո�������չ�ıؾ�֮·������ҵת�ͷ�չ���г��ڴٽ����á�

�ڽ����̱�Ŀ¼�ľ��岽���ϣ�ҵ����ʿ�����ɱ���ҵЭ��ǣͷ������ҵ֮����չ��Ŀ�Ե㣻�Ӳ��ֲ�Ʒ���֣���ר��רҩ���ȴ�û����ܹ����ٲ����Ż����ƣ���ֿ��Ǹ����뷽����Э��һ�¡���ͬ�ж���������ֻ���ҵ̬���ƽ̨���ۻ����ݣ����ϳ��ڷ�չ�Ŀɳ����ԡ�

�����������ɺ�Ͽ������http://www.hxjjw.com.cn/�ɱࣨת���뱣��������Ȩ��������ȡ����ϵ��

���ӣ�/roll/life/2022/0212/30089.html