海峡经济网官网

海峡经济网 时间:2020-06-18 11:31

福建宏盛相中港股停牌6年的福建诺奇(01353-HK),通过反向收购方式「借壳」在港股上市,期间福建诺奇更是三度递表冲刺港股IPO。

福建诺奇本是一家男士服装连锁零售企业,2014年1月其在港交所挂牌买卖。不料短短数月后公司便中途停牌,老板丁辉失联。

这一离奇的事件放之四海恐怕也没有几个。所幸的是公司在2016年被昊天发展(00474-HK)收购,又于一年后成为福建宏盛「借壳」目标。

建筑承包商,毛利率低到咂舌

福建宏盛最早成立于上世纪九十年代,公司实控人是胡玉林。公司主要从事建筑服务业,业务遍及福建、江苏、山东、广东、河南、天津市、重庆市等多个省市。

于2020年3月31日,福建宏盛拥有未偿付合约价值约109.83亿元在建建筑项目。根据灼识咨询数据,按2019年收益计,宏盛建设是福建省第八大建筑承包商。

往绩业绩期,公司收益主要来自建筑业务。

2017-2019年福建宏盛收益分别约为52.73亿元、53.13亿元、55.86亿元;公司拥有人应占年内全面收益及溢利总额分别约为1.39亿元、1.00亿元以及1.14亿元,对应纯利率分别约为2.6%、1.9%、2.0%。

往绩记录期,福建宏盛收益总额中分别约77.2%、93.8%及97.6%自住宅建筑项目产生,商业及工业建筑项目以及公共工程及其他建筑项目产生的收益贡献逐年萎缩,分别约为22.8%、6.2%及2.4%。

公司在招股中表示,减少原因是因为2019年没有该等业务确认收益。

福建宏盛收益主要来自非经常性项目,不能保证现有客户会在未来业务中委聘目标集团。因为目标集团收益及可得项目数量在各个期间可能有较大变动,并且难以预测未来业务量。

由此,目标集团的业务、经营业绩及前景可能会受到不利影响。

值得注意的是福建宏盛销售成本较高,2017-2019年分别约为50.49亿元、51.18亿元、53.81亿元,占收益比重分别约为96%、96%、96%。

公司销售成本主要包括建筑材料成本、专业分包成本、劳务分包成本,三者之和占往绩销售成本总额分别约为91.4%、90.2%、91.3%。

巨额的销售成本直接压低公司毛利率以及公司的盈利能力。

往绩记录期,目标集团录得毛利分别约为2.24亿元、1.95亿元、2.05亿元,毛利率分别约为4.2%、3.7%、3.7%。

公司毛利率整体低于主要竞争对手。毛利率低也是造成2018年公司内溢利骤降28%的一个重要原因。

贸易应收款、应付款金额较大

建筑业为资本密集行业,福建宏盛通常须先为其承接建筑项目投入巨额资金及资源,然后向客户收取大部分合约价款。

倘若客户延迟支付或欠付进度款项,则导致公司贸易应收款增长,并进而影响目标集团现金流,或导致借款营运。

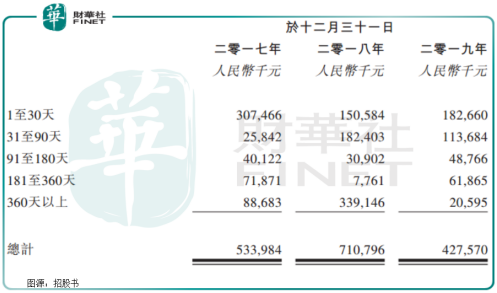

2017-2019年,福建宏盛营收贸易款项总额分别约为5.34亿元、7.11亿元、4.28亿元,平均周转天数分别约为37.5天、42.8天、37.2天。

其中,龄超过90天的应收贸易款分别约为2.01亿元、3.79亿元以及1.31亿元,期内公司确认应收贸易款项减值亏损分别约160万元、760万元以及370万元。

不仅是应收贸易款项,从应付贸易款型及应付票据看,福建宏盛也拖了供应商、分包商不少金额。

2017-2019年,公司应付贸易款项及应付票据分别约为31.94亿元、35.52亿元、41.36亿元,远超应收贸易款项金额。

上述业绩期,账龄在90天以上的欠款分别约为23.39亿元、27.18亿元、32.05亿元,平均应付贸易款项周转天数分别约为224.1天、240.6天以及260.1天。

行业竞争呈现「马太效应」

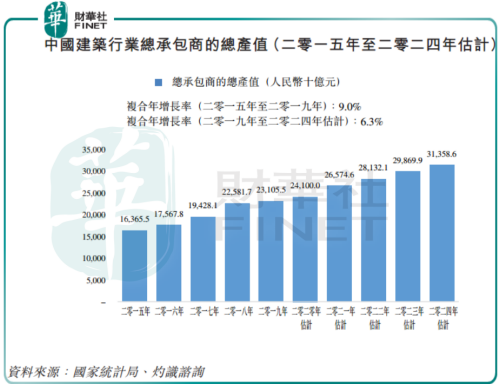

中国建筑(5.100, 0.06, 1.19%)行业中,总承包商的总产值由2015年逾16万亿元,增加至2019年逾23万亿元,复合年增长率9%。

城镇化率不断提高、基础设施固定资产投资持续增加,以及房地产行业稳定增长将推动整个建筑行业发展。

未来总承包商仍将在建筑行业占主导地位,总产值将由2024年进一步增长至逾31万亿元,2019年-2024年复合年增长率达5%。

但在这诺大的蛋糕中,国有五大建筑公司在2019年以逾4万亿收益分走17.6%的市场份额。

而福建宏盛则只能在福建省当地与同类企业分杯羹吃,2019年公司与福建前十大承包商收益总额约为1115亿元,仅占行业0.5%市场份额。

即使如此,福建省同类企业竞争也是相当残酷。以2019年前十大企业1115亿元的收益规模,福建宏盛仅占得不到5%。

此外,福建前十大建筑承包商中,仅有福建宏盛及另一家企业是一级资质,其他均为特级资质施工总承包商。

而在2019年福建省施工总承包商行业,拥有特级、一级资质的承包商有355家,二级资质的有719家,三级资质的3028家。

上有特级资质老大哥压顶,下有二三级资质的一群小弟力争上游,缝隙中求生存的福建宏盛也是不堪重负,难怪公司毛利率仅有个位数。

近年港股「借壳」上市公司变得越来越少,但并非没有。6月11日,财华社还报道了四川企业旭光高新材料被新加坡一家企业借壳上市的新闻,具体请参看《停牌6年谋求上市,这家公司连续「疯狂」递表7次》。

这类借壳上市的企业是否能成功上市?企业借壳上市后业绩如何变化?财华社记者将会继续跟踪。

声明:本文由海峡经济网http://www.hxjjw.com.cn/采编(转载请保留)如侵权请与我们取得联系。

下一篇:福建百亿元资金解企业近渴