��Ͽ����������

��Ͽ������ ʱ��:2019-08-11 20:56

8��7�գ��������ӡ���������ʲ���ծ����������а취������ʽ���“1+5”���ʲ���ծ�����ı��ռ��“ӲԼ��”��Ҫ���չ�˾���뽨����“�ʲ���ծ����”�����ȥǷȱȴ��������Ҫ��������

ȥ��3��1������������ȷ���5��������ʲ���ծ������ܹ���1~5�š�����־�ű����ʲ���ծ������������У���Ϊ���չ�˾��������Ե����ĵ��ṩ��Ԥ��ʱ�䡣

�����Եġ����а취����̨�������ʲ���ծ������ʽӭ�����ӲԼ����������Ὣ�Ա��չ�˾���ʲ���ծ��������������������Ϊ“��”“�ϲ�”“��”�����࣬��ʵʩ���ܣ�“���ŷ���”����“�ù�˾”����Ͷ�ʷ�Χ��ģʽ�������ͱ��ղ�Ʒ�ȷ����������б���Խϲ�Ͳ�Ĺ�˾�������ܴ�ʩ��

�������ƣ����ʲ���ծ�����������������Ϊ�������չ�˾��ȨͶ��������������Ͷ������������Ʒ����������������������

�ƶ�ӲԼ����Դ�������ʲ���ծ���������������Լ���ʵ�Ľ��ȣ���ȥ���걣�������Գ����ʲ���ծ������ɵ�ȱ�ڡ���������ա������Է��ա�

�����ʲ���ծ“����Ƥ”��Ҫ��ǿ���ޡ����桢�ֽ���ƥ��

�����ʲ���ծ��������ָ���չ�˾�ڷ���ƫ�ú�����Լ�������£��������ʲ���ծ��ز��Խ����ƶ���ִ�С���غ����ƵĹ��̡��������ƣ��ƶ��������ʲ���ծ����������а취������Ϊ��һ����������ҵ�ʲ���ծ������գ��������չ�˾�ʲ���ծ������������ǿ�ʲ���ծ�������ӲԼ����

��˵����Ҫ����Ŀǰ���չ�˾���ڵ�“�ʲ���ծΪ����Ƥ”���������������������������ǰ��������ҵֻ�и���ġ��Ƚ�����Ĺ�˾�������ʲ���ծƥ�䣬������ҵ���������˾��˵���ʲ��˺�ծ�˻�������Ƥ��״���������м��ֱ�����ʽ��

һ���ʲ���ծ����ְ�ܼ��ʲ����븺ծ�˵�ְ�ܲ��ż乵ͨ���٣�����ƫ�á���ƷӪ�����ԵȲ��ܼ�ʱ������Ͷ�ʶˣ�����ģʽ����С���չ�˾Ϊ������

���Ǹ�ծ����ģʽ�����������չ�˾�����ֲ��չ�˾Ϊ��������ծ�����ǹ�˾��չ��ӯ������Ҫ���أ������ʲ�Ϊ�ֽ������Թ������ߡ���ͳ�̶��������ʲ����ʲ���ծ������ʶ���в��㡣

�����ʲ�����ģʽ���Լ�����˾Ϊ������ӯ��ģʽΪ�ʲ�������ծ����ծ�����ҳɱ��ߣ�Ͷ����Ҫ������Ȩ��Ͷ�ʺ�����Ͷ�ʵȸ߷����ʲ���

�����ϣ����⼸��ģʽ�£����ղ�Ʒ�������۶����ʽ����������룬ì�ܱȽ�ͻ�����ʲ���ծ���䣬�������ṹ���䡢��������ա������Է���������

Ӣ���ʲ��ܾ�����������ǰ����ʾ�����չ�˾��Ϊ�ʲ���ծ�������壬Ӧ�������ӷ�չս�Ժ�·�����ı䲻����Ӫģʽ���ع鱣�ձ�Դ���Ȳ�ƫ��ծ��Ӫ����Ҫ����“��������Ͷ��”��ʵ���ʲ���ծ“��������”Э����ת��

�����а취���涨�����չ�˾Ӧ����ǿ���ṹƥ��������ɱ�����ƥ��������ֽ���ƥ�������

���У����ṹƥ����ָ���չ�˾�ܹ�ά���ʲ����ֽ�����ծ���ֽ��������ṹ�ϵ����ƥ�䣬���ƺ�������������IJ���Ӱ�죬ʵ�ֹ�˾���ڼ�ֵĿ�ꡣ

�ɱ�����ƥ����ָ���չ�˾�����ʲ��������ܹ����Ǹ�ծ�ɱ����߱�һ���ij���ӯ��������������������ա�

�ֽ���ƥ����ָ���չ�˾���ж������ܹ���ó����ʽ���֧������ծ�����������֧������ά�ֹ�˾�����Գ��㣬���������Է��ա�

��˾������Ϊ���࣬�ܲ���

�����а취���涨��������������ʲ���ծ�������������������������֣��Ա��չ�˾ʵʩ���ܡ�������˵�����չ�˾���ʲ���ծ�����������Ϊ“��”“�ϲ�”“��”�����ࡣ

�����ʲ���ծ���������ߺ�ƥ��״���õı��չ�˾�������г������˾ʵ�ʾ�Ӫ������ʵ������ʽ����÷�Χ��ģʽ�������Լ����ղ�Ʒ�ȷ��������֧�֣�������Ӫ�����Ƚ��ı��չ�˾�������ԡ�

�����ʲ���ծ���������ϵͻ�ƥ��״���ϲ�ı��չ�˾���ۺϿ��ǹ�˾��չ�Ρ���ծ�������ʲ��ṹ�ʹ��ڵķ��գ��ɲ�ȡ����һ����������Եļ�ܴ�ʩ�������������ڣ�

��һ��������ʾ��

���������̸����

�������·���ܺ���

���ģ����ͨ����

���壩����ר���ֳ������ֳ����飻

������Ҫ�����ר��ѹ�����ԣ�

���ߣ�Ҫ���������Ĵ��ڵ����⣬�ύ��ʵʩԤ���ʲ���ծƥ��״���������ʲ���ծ�����ļƻ���

�����ʲ���ծ���������ͻ�ƥ��״����ı��չ�˾����������ܴ�ʩ�⣬�����ݷ��ɷ����ȡ��һ���ļ�ܴ�ʩ��

ͬʱ���ʲ���ծ��������������Ϊһ�������������Ϊ����������������Ļ��������������а취���涨��������Ὣ�ʲ���ծ�����������������Ϊ�������չ�˾��ȨͶ��������������Ͷ������������Ʒ����������������������

ֵ�ù�ע���ǣ���ǰ����������ڷ���5������ʱ����ʾ���������ۺ����ְѱ��չ�˾����ΪA��B��C��D�Ĵ��࣬ʵʩ���ܡ������ա����а취�������仯�������չ�˾��Ϊ���࣬��û��ABCD����ĸ��

�ջ������й�������ҵ������ѯ�ϻ��������ȯ���й����߷����ƣ��ʲ���ծ�����ӷ��սǶ��ϣ���Ӧ�����ޡ����桢�����Եȷ��գ����ڳ��������ۺϷ����е�һ���֡�Ŀǰ���ڳ������µķ����ۺ������У����ж�����ABCD�������������������ۺϷ����������˲��������ʲ���ծ�����������ٻ���ABCD������Ҳ�DZ������ҵ�����

����Ϊ������Ŀǰ������ַ���Ҳ�Ǿ���һ�ֵ��Կ��ǵĺ�����ʽ����ܿ��Ը�����ҵ�ձ��������������ʸ��������������������

����ҵ�ʲ���ծ����ˮƽ��Σ�

ӲԼ����ʽ����������ʽ�Ա��չ�˾�������Ч������Щ��˾�ܵ�Ӱ��ϴ�

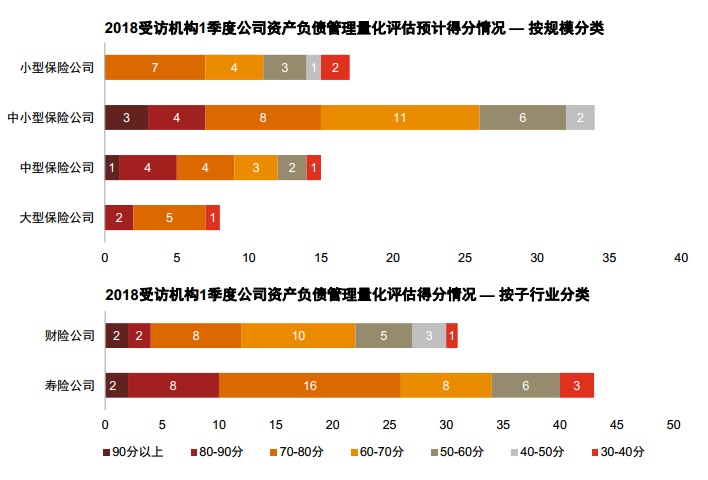

������Ϊ�������ҹ�����ҵ�ﲻͬ��˾�Ĺ�ģ����չ����ȡ���ҵ�ʱ���Դ���ʵȴ��ڲ��죬�����ա������Լ����ʵȱ��չ�˾��Ϊ���죬���ܵ�����ļ��ij����С��

�ⷽ����������һ������Ϣ�ɹ��ο���

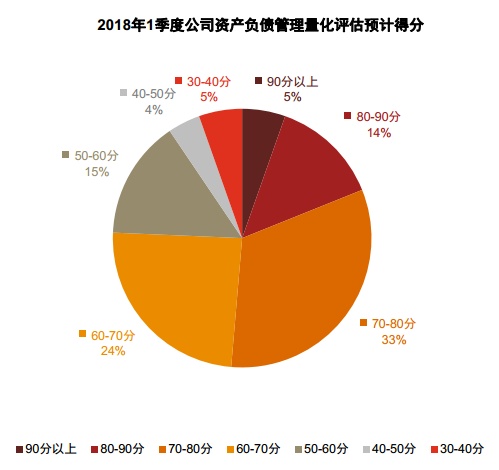

�ջ�����2018��9�·����ġ�2018���չ�˾ȫ����չ������ʲ���ծ�������鱨�桷����82�ұ��չ�˾�ķ�������ʾ�����ܷû����Ѱ��ռ��Ҫ�����ʲ���ծ������ܡ����ǣ�����ҵ�ʲ���ծ�����Դ��ڽϳ���ˮƽ���ʲ���ծ��������������������������ҵƽ��Ԥ�ڵ÷֣�����������70�����£��ֱ�Ϊ66.5�ֺ�68.9�֡�

��誶�ȯ���й����߱�ʾ�����б��淴ӳ����һ��ǰ5������շ���ʱ����������ǵ�һ����������������ձ��Ҳ�ࡢȥ���̰壬�ƽ���֯�ܹ����ƶȽ��衢ģ���ߴ�ȣ������ʲ���ծ��������Ӧ������������

��ݵ���ͬʱ��ʾ��С��˾Ԥ�ڵ÷ֽϵͣ����չ�˾Ԥ�ں��ڲ��ա�

��誱�ʾ�����ջ����������ԣ������ʲ���ծƥ������ӳ̶ȸ��ߣ���ʵ�������չ�˾�ڼ�ܹ����̨֮ǰ���ڲ�����һЩ���ƵĹ����ܹ����ƶȣ���������������ʸ���������Ȳ���Ҫ�á�

ͬʱ����˾���ʸ�������ҲҪ����С��˾��һ�����˾�������淶����һ���棬��˾��Դ���˲ŵ�Ҳ���㣬���о��������ʸ�����ˮƽ��

ȯ���й���֤ȯ�г�Ȩ��ý�塶֤ȯʱ����������ý�壬ȯ���й��Ը�ƽ̨�����ص�ԭ��������������Ȩ��δ����Ȩ��ֹת�أ���������Ӧ�������Ρ�

���������Ź��ںţ�ȯ���й����������������߸��˹۵㣬��������Ѷ��������Ͷ���߾ݴ˲������������Ե���

�����������ɺ�Ͽ������http://www.hxjjw.com.cn/�ɱࣨת���뱣��������Ȩ��������ȡ����ϵ��

���ӣ�/roll/life/2019/0811/26984.html