海峡经济网官网

海峡经济网 时间:2018-11-05 14:17

淘品牌是淘宝商城(即现天猫)推出的基于互联网电子商务的品牌概念,指“淘宝商城和消费者共同推荐的网络原创品牌”,后更名为“天猫原创”,口号为“天生不一样”。

淘品牌这个概念最初出现在服装领域,一开始是特指基于淘宝平台发展起来的品牌,因为这一词被广泛使用,基本上以在线销售为主的品牌都号称自己为淘品牌。

与淘品牌相对的是“传统品牌”,是指在线下渠道、市场深耕多年,有很强大的品牌号召力,实力雄厚的品牌产品。近年来传统品牌纷纷开展电商化经营,入驻天猫、淘宝、京东等电商平台,对淘品牌带来了非常大的冲击。

淘品牌

来源:互联网

淘品牌是中国电商一个很有代表性的现象,它伴随着淘宝平台的兴起而诞生,随着淘宝平台繁荣而得以发展。其成长发展衰落的历程,可以说是中国电商成长初期的一部浓缩史。

一、“淘品牌”的崛起与衰落

淘宝网在2003年5月10日正式上线,最初网面上挂出的200多件“商品”全是几个技术人员从自家拿来的闲置物。随后,伴随着“支付宝”、“阿里旺旺”等工具的上线,越来越多的“C店”进驻到淘宝网。

2003年淘宝网首页

来源:QCON2010

最初在网店发展的多为青年人或者学生,在义乌、温州等地甚至有一些职业院校开设了淘宝专业。早期的淘品牌,顺应的是当时用户淘便宜的基本需求,停留在相对简单的买卖层面。比如说买女装图的是好看便宜,零食类好吃实惠即可,甚少考虑品牌因素。因此,多数淘品牌集中诞生在女装、零食类等消费者品牌意识相对薄弱的类目。彼时,个人卖家们从批发市场上拿些货,拍几张照片然后上传到网上即可销售;最先开始在淘宝创业的企业则多为一些在08年金融危机中受创而谋求转型的外贸工厂;另外,一些稍有设计意识的青年人也开始进入淘宝,如主打西藏风复古女装的店铺——阿卡,价格从几十元到两、三百元不等,在当时地摊风横行的淘宝可谓别具一格。

整体来看,2005年到2008年一批淘品牌迅速成长起来,如以设计师品牌自称的阿卡、本裁与裂帛;大众流行服饰韩都衣舍;童装的绿盒子、摩登小姐等等。这些品牌完全颠覆了传统线下服饰品牌的发展路径。他们大多白手起家,靠着早期淘宝C类店铺,不少在3至5年内就发展到数亿规模。

2005年淘宝网首页

来源:QCON2010

到了2008年,淘宝开始寻求转型,立志从C2C转向B2C模式;2012年,淘宝商城正式更名为天猫。而正是这次淘宝的转型淘汰了一批曾经是明星店铺的淘品牌,如“妖精的口袋”、“粉红大布娃娃”等。这些淘品牌今天虽然依然存在,但是风头已被2012年后大量入驻的线下品牌完全淹没。依然处于淘品牌第一阵营的韩都衣舍CEO赵迎光曾对媒体表示,未来十年淘宝生态竞争更复杂,服装行业将加速从线下往线上转,竞争越来越强,互联网马太效应越来越明显。

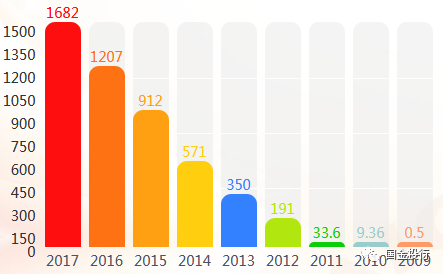

淘宝/天猫“双十一”销售额

来源:亿邦动力网

2009年,淘宝“双十一”首年,仅有27个品牌参与,销售额0.5亿元。在最开始的几年,参加双十一活动,不仅没有太多费用,还可以在获得平台在资金和流量扶持的前提下一心推高销量,无需担心降价大促会带来亏损。2012年双十一,天猫和淘宝总销售额已经达到了191亿元。到了2017年,双十一当天,天猫的成交量已经达到了1682亿元。但与此同时,淘品牌越来越少,在店铺排行TOP50中,仅有林氏木业、XG、三只松鼠、韩都衣舍等个别淘品牌名列其中,取而代之的是品牌海澜之家、优衣库、耐克、新秀丽等传统品牌。

来源:亿邦动力网

来源:亿邦动力网

淘品牌的迅速成长与衰落主要源于以下几个方面:

1、流量红利的消失:随着线下传统企业纷纷“触电”,线上竞争逐渐从“蓝海”变为“红海”。增长已趋缓的天猫流量显得越来越不足,这使得资金雄厚的企业拥有很强的流量抢夺冲动和能力,中小型淘品牌天然处于下风,生存环境变得更为恶劣。另一方面,尽管没有线下门店及中间商的投入,但商家需要承担各种广告位、直通车,还有技术服务费,不打广告基本已很难获得足够流量,而过度依赖于流量的淘品牌们在营销上的投入甚至已超过了开店成本,但另一方面,成本高企之下利润却没增长多少。

2、过渡依赖垄断式平台:在淘宝成立之初,并不受传统企业待见,彼时对淘品牌的扶持力度最大。然而,随着越来越多传统企业涉足电商,对天猫支持力度越来越大,淘品牌获平台的支持缩水,当初高度配合的优势也逐渐消失,被迫与传统知名品牌站到一条起跑线上。值得注意的是,在今年618电商大促结束后,七格格、裂帛、韩都衣舍等多家知名淘品牌官方旗舰店已从京东平台上消失,理由大多为“战略调整”或“业务调整”。

3、管理团队、供应链等方面的劣势导致后劲不足:淘品牌起家于线上,倚靠最初的流量优势,几个“爆款”便可以让流水几何倍数地野蛮生长,迅速崛起。然而,淘品牌企业多为小作坊甚至是夫妻店出身,既无品牌内涵和供应链能力,也没什么规范的企业管理经验,这势必会让许多小卖家增长到一定体量后缺乏后劲。

二、淘品牌的“未来之路”

通过淘品牌的迅速崛起与日渐式微,我们可以看到,淘品牌已经过了黄金发展期,生存环境也发生了变化。而随着互联网经济的渗透,那些纯粹依赖互联网的经济体生命周期或许会比传统企业更短,这也是为何互联网出身的“大佬”们都纷纷抢占线下,布局“新零售”。当然,互联网为社会带来的价值是有目共睹的,即使曾风靡一时的淘品牌大多已经杳无踪迹,但“大浪淘沙”后,依然有几家淘品牌至今称霸于网络,甚至开始开设实体店,谋求多渠道发展:

1、被传统品牌或其他淘品牌收购

从2013年开始,淘品牌被并购的案例就时有发生。骆驼收购女装店铺小虫米子;拉夏贝尔收购“七格格”母公司黯涉电商;搜于特增资入股电商品牌纤麦、熙世界、云思木想;韩都衣舍收购了中老年女装淘品牌素缕、艾茉、迪奎娜;茵曼并购初语,裂帛并购天使之城、LadyAngel等案例说明淘品牌早已开始加速整合,已经具备一定规模但后续发展可能力不从心的淘品牌或是被传统品牌收购,或是被更大的淘品牌收购。

2015年,拉夏贝尔以2亿元的对价收购了七格格母公司杭州黯涉电子商务有限公司注册资本约54.05%的股份。根据公开资料,七格格2006年成立,但2009年才开始做自有品牌,当年实现销售额3000万元,2010年实现销售额1.5亿元,完成了500%的增长,成为淘宝网上成长最快的女装品牌。但这个速度并没有延续下去,2013年,在经历了团队的高速扩张后,公司子品牌持续亏损,整体利润下滑,大部分资金变成了库存。原先占有优势的夫妻档创业,也开始出现分歧。随着与淘品牌女装第一阵营的距离逐渐拉大,生存虽然不成问题,但发展被掣肘时,拉夏贝尔刚好可以弥补供应链短板,对于品牌的长远发展来说并不是一件坏事。

对于在三五年内迅速发展起来的淘品牌来说,多数经历了从市场拿货,找小工厂加工,与多个工厂建立合作关系,甚至少数自建工厂这样的过程,但与传统服装行业相比,淘品牌没有过硬的供应链系统,导致他们冲刺速度快但后劲不足。尤其是在追求快速反应灵活供应的女装行业,首单小、补货快的快反模式逐渐受到追捧,供应链的完善程度直接决定了品牌可以走多远。

2、引进风投、寻求上市

早在2011年,韩都衣舍已经与知名风投IDG达成千万美元融资协议,同年裂帛获得红杉资本、经纬创投约1000万美元的融资,并且于2016年7月成功登陆新三板。此外,已经在新三板挂牌的淘品牌还有小狗电器、凯臣服饰(AK男装)等。目前,已有多家诞生于天猫平台的品牌商家和电商服务提供商正在筹备谋求上市。据媒体报道,2016年4月,阿里巴巴集团旗下B2C平台天猫宣布成立“协助商家上市办公室”,职责是“帮助平台上的商家与券商、交易所以及与其他已经上市或即将上市的品牌电商企业之间搭建沟通桥梁。”

上周成功过会的面膜品牌御泥坊母公司御家汇股份有限公司(御家汇)便是起家于淘宝,且过会距离其首次发布招股说明书后仅不到7个月时间。御家汇则主要从事面膜等护肤品研发,依托电商渠道销售,旗下诞生了“御泥坊”“小迷糊”“花瑶花”等主要品牌。2014年到2016年,公司营业收入分别是4.35亿元、7.78亿元和11.68亿元,净利润分别是3351万元、3088万元和7249万元。从销售渠道来说,2014-2016年,御家汇在天猫、唯品会两大电商平台的营业收入总和占当年主营收入的比重分别为63.81%、59.65%和55.31%。招股书显示,本次拟公开发行不超过4000万股人民币普通股,其中公开发行新股的数量不超过4000万股,每股面值人民币1元。对于募集资金的具体用途,招股书给出了明确流向。其中,用于研发与质量管理检测中心建设项目的投资共1亿元,用于信息化与移动互联网商城升级改造项目的投资共8540万元,计划用于品牌建设与推广资金4.65亿元,用于流动资金补充2亿元,总计划投资8.58亿元。

“三只松鼠”也已经于今年4月披露了招股书,拟在创业板发行不低于4000万股票,占发行后总股本10%,募资14.4亿元,主要用于“拓展销售渠道,实现线上线下协同发展,增强物流配送能力”。目前,三只松鼠有坚果、零食(肉类即食品、糕点、烘培类)、干果(葡萄干及红枣制品等)、果干(芒果干、榴莲干等)、花茶等六类200多种细分品类,不过坚果类产品仍是其主要销售来源,2016年营收占比为69.83%。此外,2014-2016年,三只松鼠主要阵地仍然是天猫商城,销售收入占营收比重分别高达78.55%、75.72%和63.69%。报告期内三年主营业务毛利率为24.16%、26.94%、30.14%,低于传统坚果行业45%-50%的毛利率水平。今年10月份,三只松鼠中止了IPO审核,原因主要是签字律师离职所致。目前,公司已经恢复了IPO审核,且披露了反馈意见以及更新后的招股说明书。

事实上,不管是销售数字还是品牌估值,这些企业早已摆脱了淘品牌的标签,媒体也多冠之以“淘系”品牌,或者更加高大上的互联网品牌。在御泥坊、韩都衣舍等公司之后,也会有更多的淘品牌涉足资本市场。但与此同时,我们也应该看到,汇美集团(茵曼)、裂帛股份等却经历了申报后又撤回的情况。同时,淘品牌成功上市/挂牌也并非代表该品牌就获得一劳永逸的成功,成为公众公司的企业必然会伴有更多的监督,企业的经营发展压力显然会面对更多压力。

3、做实体泛渠道

目前,已经有不少淘品牌在谋求泛渠道化经营,包括麦考林、梦芭莎、裂帛、茵曼等淘品牌纷纷试水线下开设实体店铺。2011年9月,茵曼的第一家实体店开在了广州中华广场,此后频繁布局北方二三线城市。茵曼采取以直营为主、加盟为辅的策略,将店铺一路扩展到30多家。然而,由于线上线下货品重叠,线上价格低于线下店面,导致消费者最终抛弃线下走上线上,茵曼实体店开始全面关闭。2015年7月,茵曼再次启动线下计划,截至2015年末,“茵曼+千城万店”已在约23个省份签约了163家线下店。根据计划,五年内加盟门店将达到1万家。但与此同时,线下店对营收的贡献十分有限。招股书显示(目前已终止审查),2015年全年,汇美集团线下业务收入占比仅为2.01%。但汇美集团CEO、茵曼创始人方建华表示,线上线下融合是未来发展趋势,将来还会考虑线下开店。

总体来看,虽然在实体零售端频繁遭遇挫折,但专注线上的淘品牌依然不放弃线下布局。虽然目前淘品牌大多实体店很少,但这些淘品牌大多都有能力、有资金进行多次试错,以此来积累大量经验。同时,互联网企业更加注重以用户思维经营,体验更佳、实体店布局更具特色等优势也让淘品牌布局实体零售增添了不少砝码。

此外,现存的淘品牌几乎都采取了多平台发展举措,以减少对淘宝平台的依赖。京东成为淘宝外的首选平台,其他如当当、唯品会等,以及新兴的微商平台,淘品牌通常也会入驻。建设官网也逐渐成为标配,一是出于打造品牌形象的需要,二是可以为用户提供统一的服务和全新的购买渠道。例如,PBA早在2006年就创建了官网,而曾以融资后未建官网为荣的韩都衣舍CEO赵迎光,最终也在2013年1月上线官网和官方商城。同时,三只松鼠和韩都衣舍、PBA先后推出了自己的移动APP,来加强和用户联系,而不仅仅满足通过公众号为用户提供服务支持。韩都衣舍甚至规划把包括APP、官网在内的现有系统打造成一个品牌孵化平台。如果将淘宝比喻成一棵参天大树,那互联网就应该是一片茂密的森林,各个参与者应该有更广阔的生存与市场空间。确切地说,现存的淘品牌已经完成或者正在致力于蜕变转型,应该称它们为互联网品牌更恰当。

本订阅号旨在交流行业信息与研究经验,不作商业用途。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。本订阅号部分文字与图片来源于网络,如涉及侵权问题,请立即与我们联系,我们将及时处理。

声明:本文由海峡经济网http://www.hxjjw.com.cn/采编(转载请保留)如侵权请与我们取得联系。